干货!股权架构设计的3种底层架构类型

干货!股权架构设计的3种底层架构类型

前面我们有章节分别探讨了关于股权架构的顶层架构、主体架构内容,今天我们来断续探讨关于股权架构的底层架构。我们这里所说的底层架构,不是公司管理层面的基层管理内容,指是控股的核心公司以下的全资、控股、参股公司的股权关系架构。

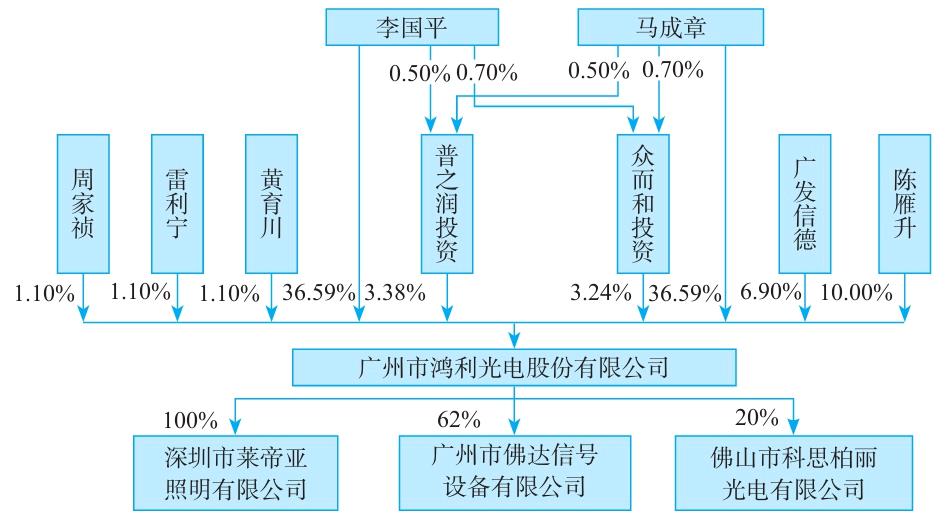

我们先来看个例子,鸿利光电的股权架构,如图:

从上图我们知道,核心公司鸿利光电底层有3家公司,分别为全资子公司深圳市莱帝亚照明有限公司、控股子公司广州市佛达信号设备有限公司、参股子公司佛山市科思柏丽光电有限公司。那为什么鸿利智汇在上市前底层架构有全资、控股、参股3种公司的股权布局呢?一家公司的底层架构隐藏着哪些陷阱,有什么样的设计思路呢?下面我们将分成创新型子公司、复制型子公司、拆分型子公司3种类型进行讨论。

一、创新型子公司

什么是创新型子公司?是在成熟业务的基础上孵化新业务,即新业务孵化之初依托于成熟业务的辅助价值链或者基本价值链中某个环节,经逐步发展后,子公司拥有完全不同于母公司的独立价值链。

这里关乎一个“价值链”的问题,我们顺便来理解一下什么是“价值链”?美国管理大师迈克尔.波特曾提出:“每一个企业都是在设计、生产、销售、发送和辅助其产品的过程中进行种种活动的集体体。这些集合体活动可以用一个价值链来表明。”企业的价值创造是通过一系列活动构成的,这些活动可分为基本活动和辅助活动两类,基本活动包括内部后勤、生产作业、外部后勤、市场和销售、服务等;辅助活动包括采购、技术开发、人力资源管理和企业基础设施等。这些互不相同但又相互关联的生产经营活动,构成了一个创造价值的动态过程,即价值链。

由成熟期公司资源培育出的新业务,既与老业务有着千丝万缕的联系,又需要从0到1的创新精神,而与创新相伴相生的是承担风险。如果把成熟业务和创新业务放在一个大公司里,用相同的价值网、相同的团队、相同的管理模式,最后的结果一定会把资源给那些风险很低且已经有收入的老业务。结合价值链的意义,由此得知,在一个机构内是无法同时延续两种不同文化和盈利模式的,否则将无法保持核心公司在主流市场上的竞争力,也会严重抑制创新力的发展。那么就需要把新业务从单独拎出来,成立新的公司主体,进行独立运营和考核。

对于这些新的业务,一般有4种股权架构选择:

1、体内控股。由核心公司作为投资主体,设立控股子公司。

2、体内参股。由实际控制人在体外控股,核心公司参股。

3、完全体外。由实际控制人作为投资主体,全资或控股。

4、剥离上市。由实际控制人作为投资主体,从非上市板块公司剥离新业务,成立新公司运营,独立运营。

我们来看两个例子,来理解一下这些股权架构的优势在哪里?

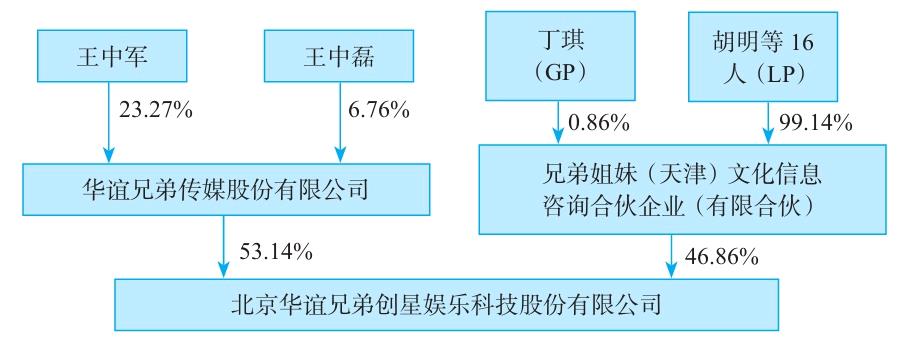

1、华宜星创。

体内控股有优点:

(1)股权激励效果更佳。(2)新业务可以独立上市。(3)有利于新业务独立引入投资人,摆脱原核心公司成长依赖。(4)让不同基因业务自由成长。(5)打碎固有的薪酬体系,快速决策,提升效率。(6)培育垂直行业资源能力。(7)提升新业务的品牌形象。(8)有利于对新业务进行估值。

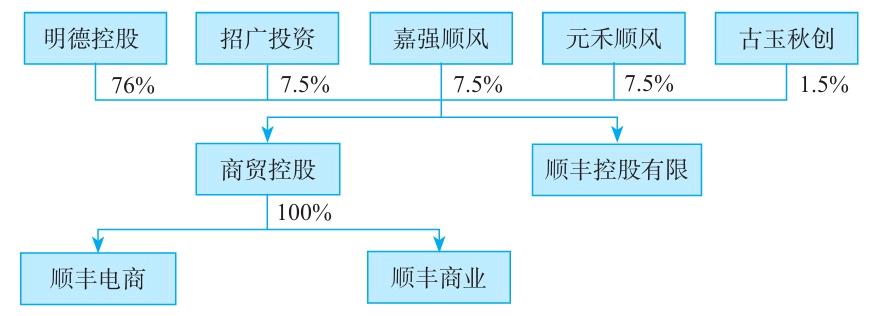

2、顺丰控股。

我们知道,顺丰控股上市前,其商业板块是巨亏的,但顺丰的物流快递板块业务是成熟的。顺丰如果想把物流快递这块主营业务上市,就要剥离商业板块,所以顺丰进行了一系列的股改及调整,调整后如上图,把电商、商业板块装进“商贸控股”里面,与主营业务相分离。这样的优势是:

(1)聚焦主业发展。(2)降低财务风险。

通过以上案例,我们看到创新业务的孵化虽然是基于老业务的资源支撑,但也充满了创业的风险,有着很大的不确定性。因此,成立新公司运营创新业务,是更好的架构选择,但同时也要考虑新旧业务之间可能存在的一些关联交易和同业竞争关系,要谨慎处理好,不然可能会导致老业务公司上市受到影响。

我们将新业务拆分独立,还要考虑以下两个因素:

1、需要考虑孵化期的整体税负问题。新业务独立前期,通常只会有成本的投入,而没有收入,会完全处理亏损的状态。而老公司则需要在新公司盈利前,不断用利润去培养。新业务过早地剥离,成为独立主体,形成的亏损无法抵减老公司的利润,那新公司的亏损就白白浪费啦。

2、需要考虑老业务对新业务的资源系统支持。新业务在可以“单飞”前肯定是需要老业务公司的各种资源支持的,比如供应、销售渠道、人事体系等等。那什么时候合适,我们来参考几个指标:

(1)新业务独立后存活概率超过50%。(2)新业务价值链的核心环节可以独立。(3)老业务对新业务的支持可以通过关联交易量化。

以上我们通过案例简明分析的体内控股、完全体外、剥离上市这些股权架构的优势,现在来看看体内参股又有些什么意义呢?

1、向上下游产业链延伸,优化核心公司成本,稳定供应形成联动效应,提高公司盈利水平。有助于快速进入公司战略发展领域。

2、投资方的优势:

(1)财务优势。低于20%的持股比例,不需要合并财务报表。

(2)增强控制力。达到20%的持股比例,拥有被投资公司的董事会席位或派驻监事,可以距离观察这家公司的运作。

(3)抢占卡位。达到20%的持股比例,拥有优先认购权,还可以通过《公司章程》设置后继投资人的进入门槛,先行抢占股权卡位。

3、被投资公司则需要关注以下被参股的风险:

(1)产业链上下游的参股可能导致关联交易。根据上市法规,股东对拟上市公司持股比超过5%,则将被认定为“关系方”,这些关联交易未来可能会成为公司IPO的障碍。

(2)参股一方一旦发展相同业务会导致“同业竞争”。“同业竞争”被称为IPO的红线,也会形成IPO的障碍。

(3)资本运作受制于人。不论是产业链的上游企业入股下游企业还是下游企业入股上游企业,均可分为“强”投资“弱”和“弱”投资“强”两种情况。“强”是指在上下游交易时具有更强话语权的一方,“弱”则相反。

二、复制型子公司

复制型子公司。是指该子公司的基本价值链是对母公司成熟业务的复制。对于复制型子公司,我们主要讨论一下项目跟投机制。比较有代表性的就是万科地产、碧桂园,在这两家龙头企业的带动下,其他房地产企业也纷纷加入到跟投大潮中。

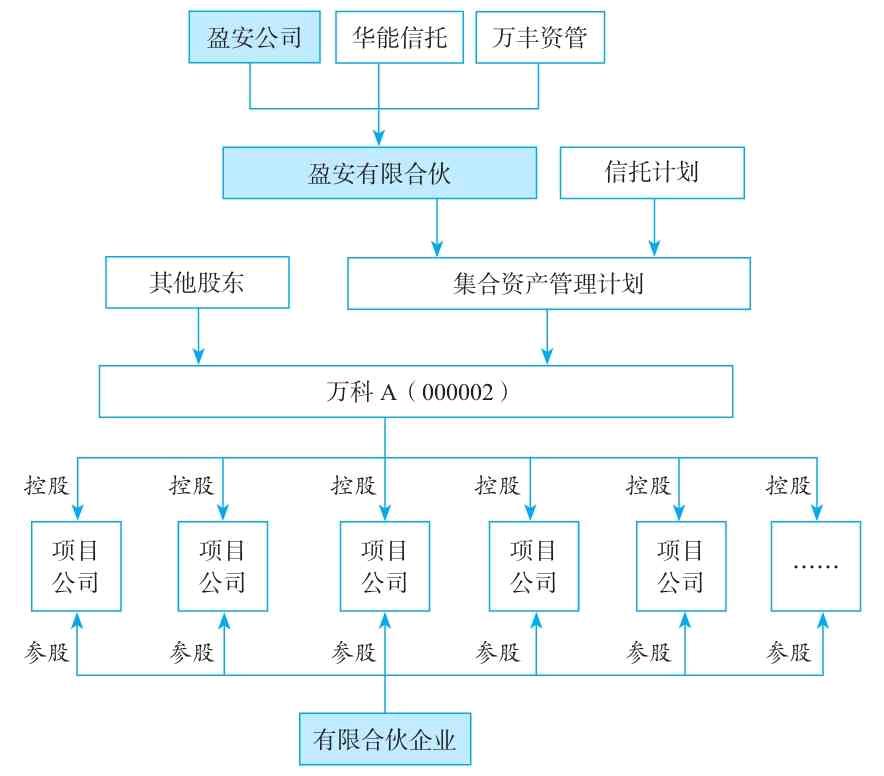

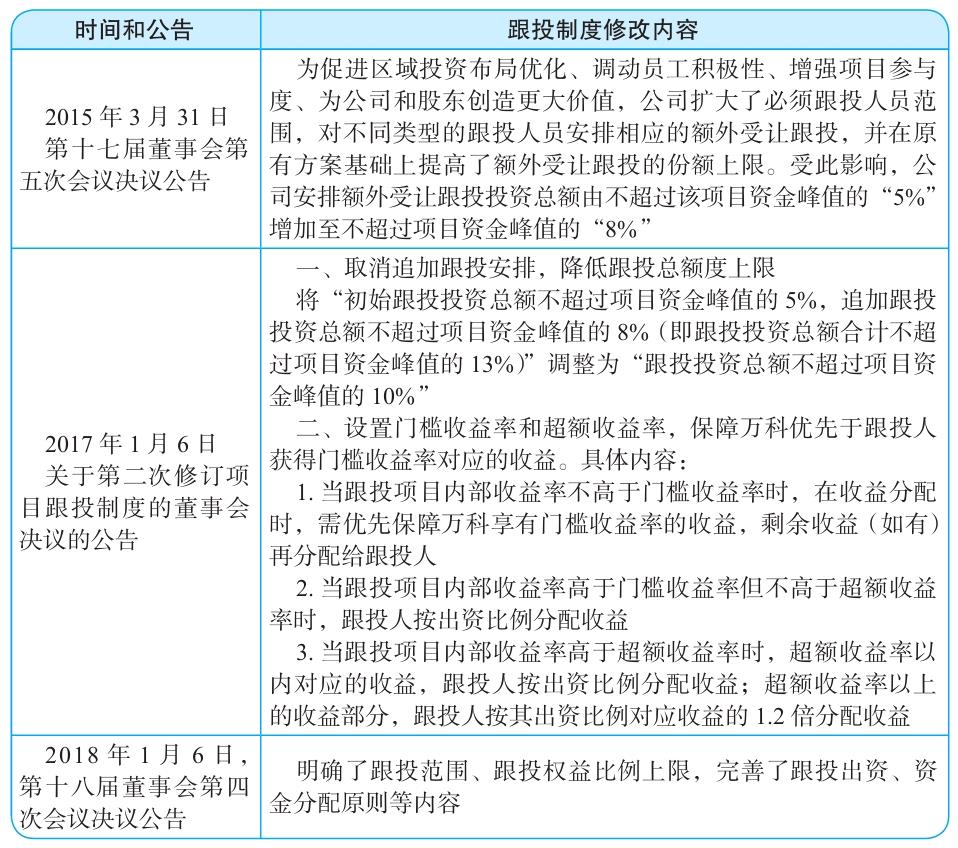

2014年万科A发布事业合伙人制度,该制度包括两部分,其中一部分是事业合伙人持股计划,引入部分融资杠杆资金,通过证券公司的集合资产管理计划购买万科股票;另一部分是项目跟投制度,部分员工跟随公司在项目公司中投资,初始跟投份额不超5%,后期历经3次调整,达到8%。以下为万科地产员工持股架构,如图:

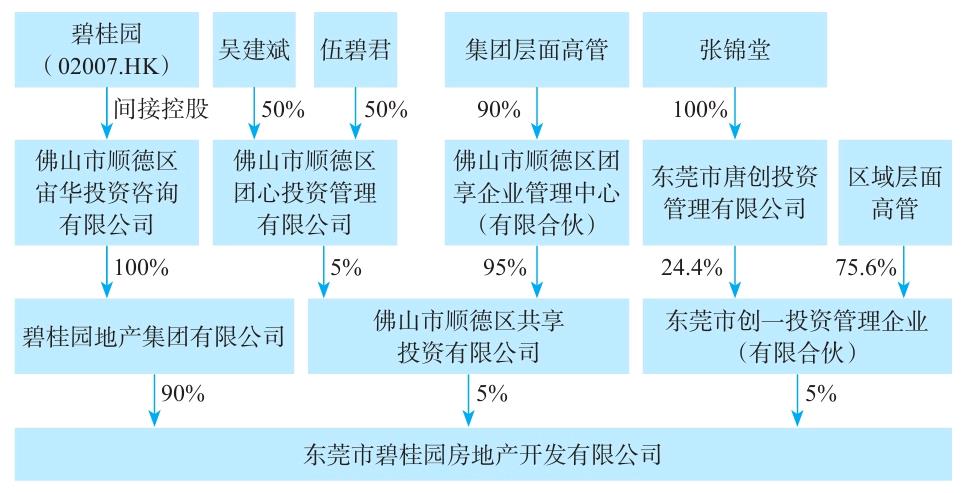

2014年碧桂园推出“同心共享计划”,该计划为员工对新项目的跟投制度。以下为碧桂园东莞公司的股权架构,如图:

根据碧桂园年报数据看出,跟投机制有效解决了碧桂园规模快速扩张过程中的集团管控力不足问题,极大地激发了项目人员的工作动力,加之推出跟投机制后恰逢中国三四线城市去库存带给高周转房地产企业的机遇,诸多因素叠加使得碧桂园快速成为地产行业中的黑马,同时,借助资金杠杆和土地升值收益,员工跟投收获的自有资金年化收益率高达65%,激励效果十分显著。

跟投制度并非适合所有行业,除了地产业,近年其他行业鲜少传出跟投制度成功的案例。那哪些类型的企业适合采用跟投制度呢?

1、跟投的公司需具有相对独立的价值链。研——供——产——销一体化链条完善。

2、跟投员工是价值链的关键要素。在高周转模式下,组织效率的高低成了同行业中胜出的关键,而决定组织协调速度的关键是,人。

跟投机制在两种企业中会取得更好的预期效果,即一种是对组织运营效率要求极高的企业,如高周转房地产企业;另一种是对个人创意依赖度高的企业,就是产品或服务以知识和脑力劳动成果输出形式为主,并且这种成果无法通过其他媒介大规模复制。

三、拆分型子公司

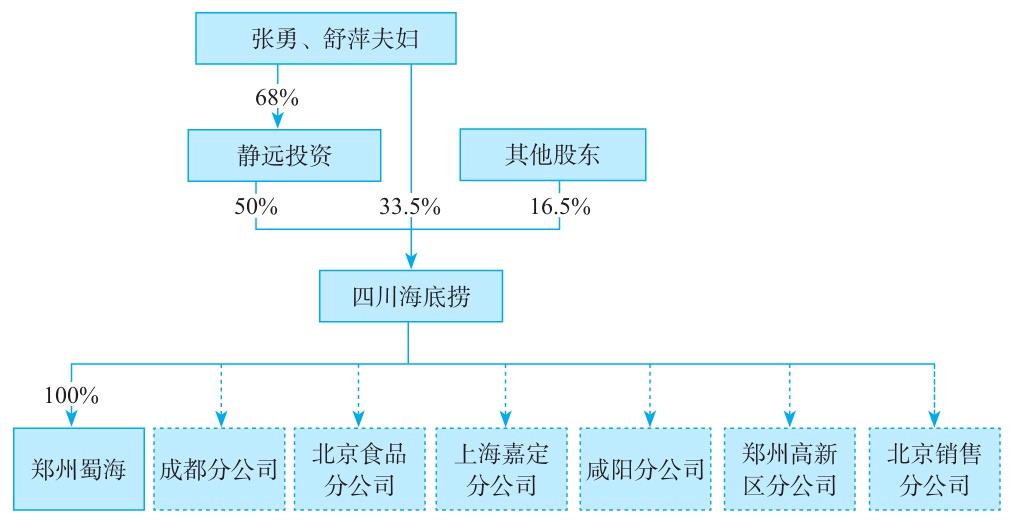

拆分型子公司。是指将公司成熟业务的价值链进行拆解,将每段价值链装入不同的公司中。比较典型的案例,海底捞。

1、2014年海底捞开启拆分价值链行动,首先分6个步骤通过成立合资子公司、签订股权转让协议等操作拆分了调味品业务。调味料业务板块拆分前的股权架构如下图:

以下为拆分后的股权架构如下图:

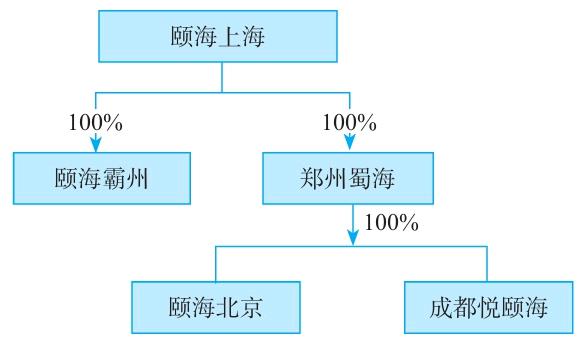

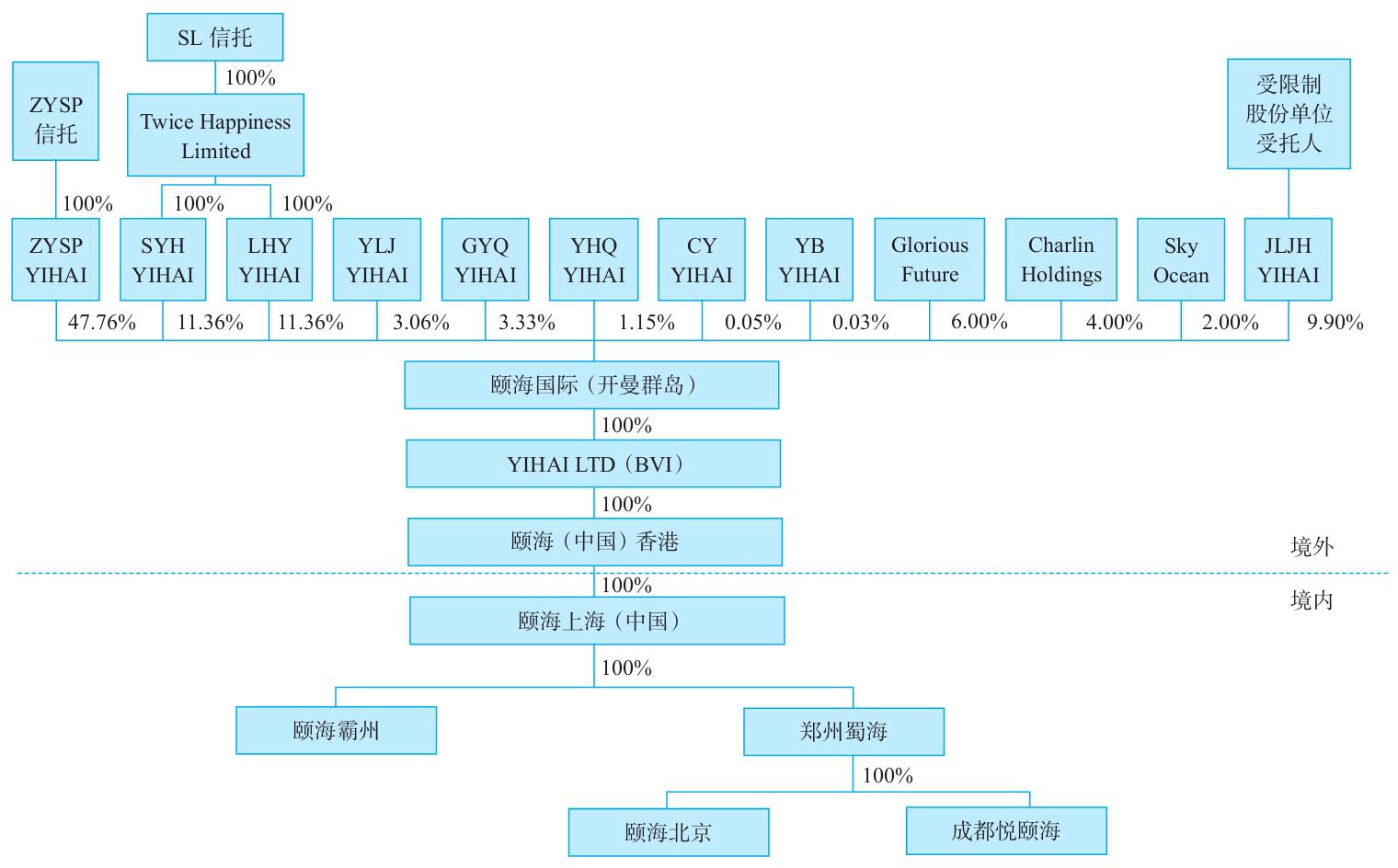

将调味料业务拆分完之后,将其注入境外架构,至此,该业务板块境外上市的红筹架构搭建完毕,颐海国际后在香港主板上市。以下为颐海国际上市有的股权架构:

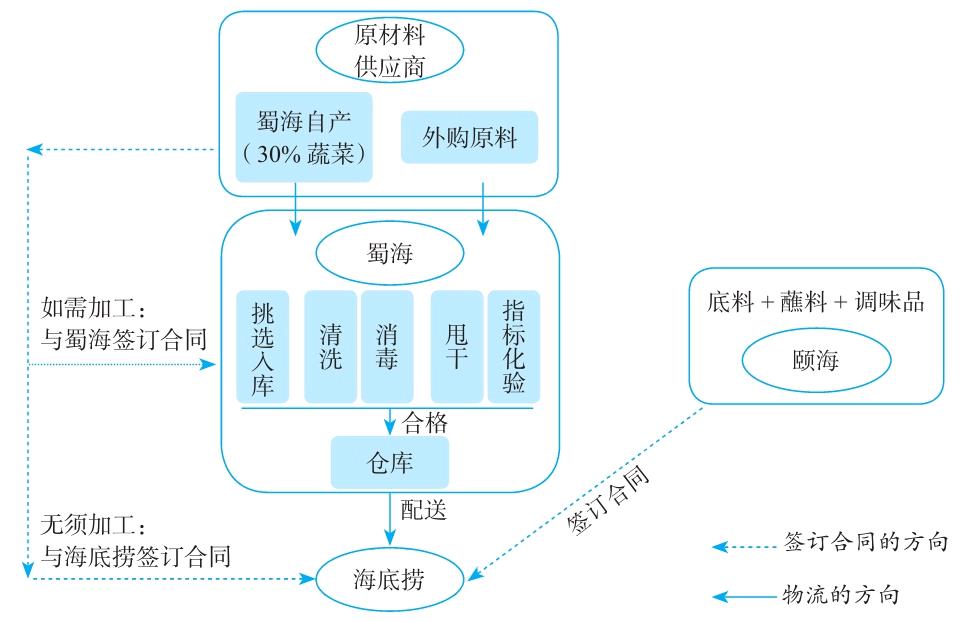

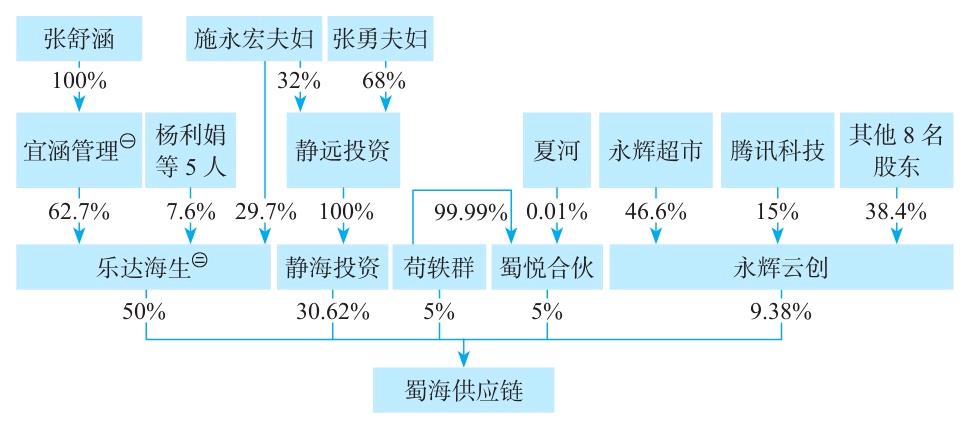

2、同年成立蜀海(北京)供应链管理公司,迅速发展现代化物流中心、食品加工中心、底料加工中心等,并建立采购、存储、理货、出货到配送的信息化管理体系,为海底捞的扩展提供了高品质、高效率、高稳定性的供应链体系基础。同时拓展为近200家知名餐饮及便利店企业提供供应链服务。蜀海供应链板块通过大规模采购,降低原料成本;全国各地自建仓储,提升货物周转效率;和大型第三方物流公司合作,强强联合,帮助客户降低运输成本。以下为蜀海与海底捞餐厅的业务关系及蜀海的主体股权架构图:

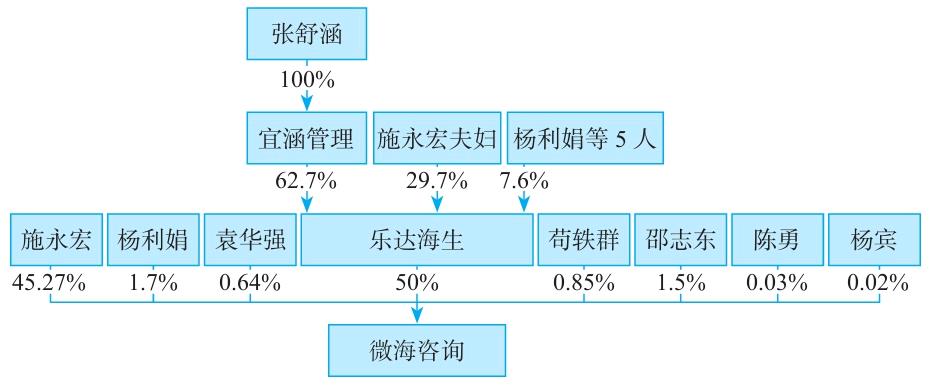

3、2015年,通过成立微海咨询将海底捞的人力资源部招聘中心、员工培训中心业务剥离至该公司运营,完成人力资源的拆分。微海咨询并且从最初为海底捞内部培训拓展至为全国中小规模餐饮企业、连锁经营服务业提供招聘、培训咨询服务。下图为微海咨询股权架构图:

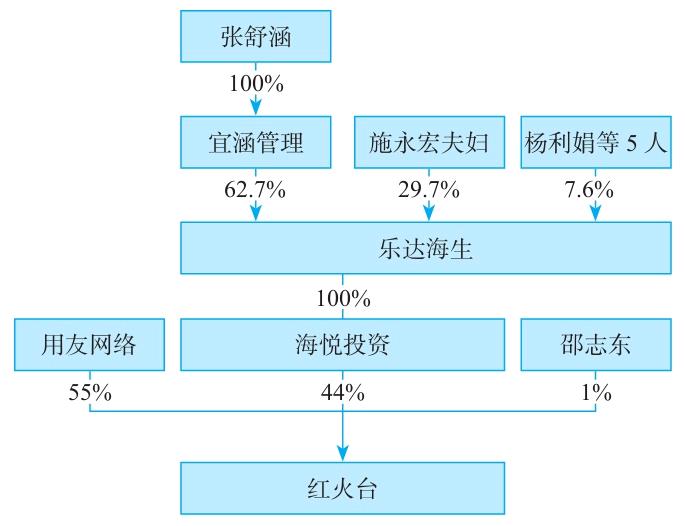

4、2017年,海底捞集团和用友网络共同合资成立红火台。为海底捞集团提供三大服务系:会员智能管理体系、中央化库存管理体系、企业综合运营体系。红火台不仅为海底捞提供服务,也面向大众型餐饮企业提供云服务。以下为红火台主体股权架构:

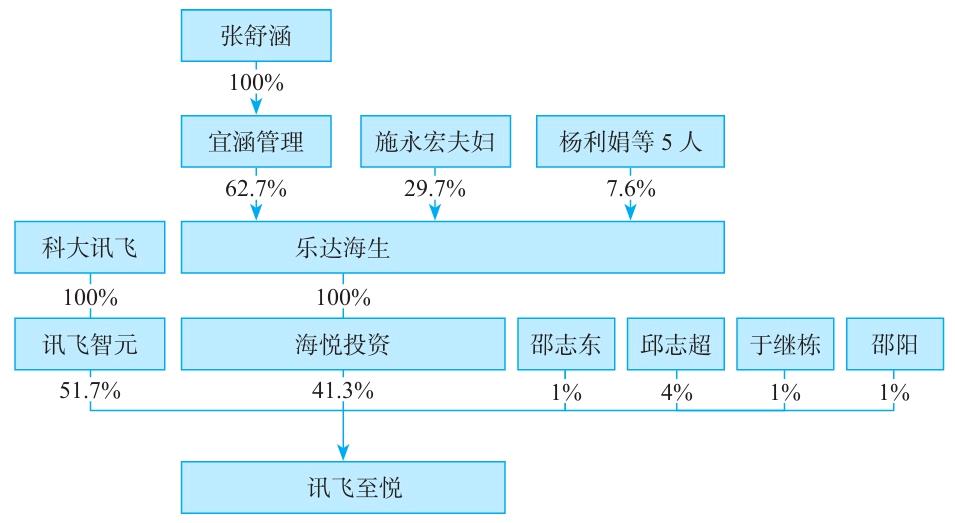

海底捞集团还与科大讯飞合资成立讯飞至悦,致力于人工智能在餐饮业的应用及硬件设施,以下为讯飞至悦的主体股权架构图:

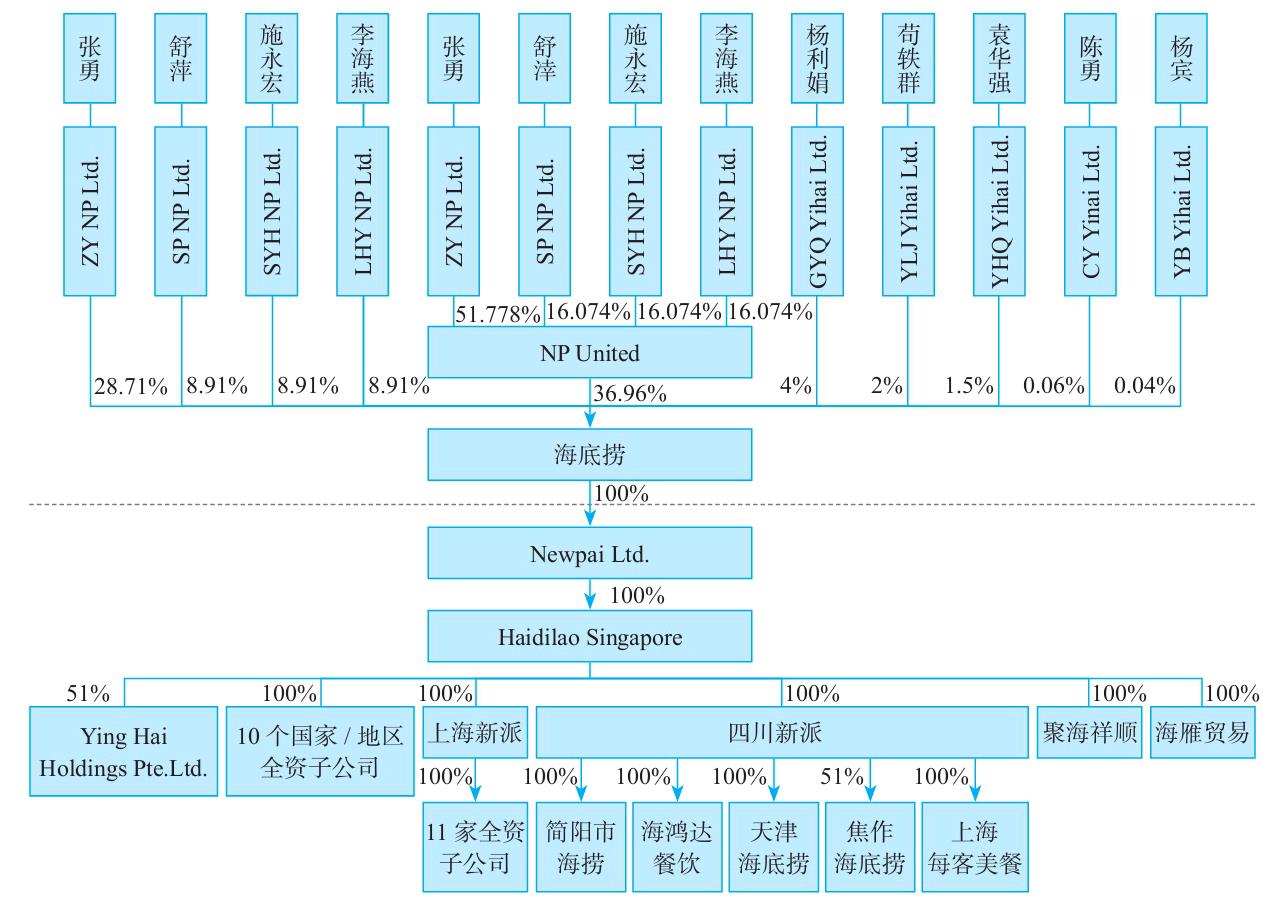

5、通过以上一系列业务板块的拆分后,海底捞开始运作最核心的火锅餐饮服务业务在香港上市。以下为海底捞上市前的股权架构图:

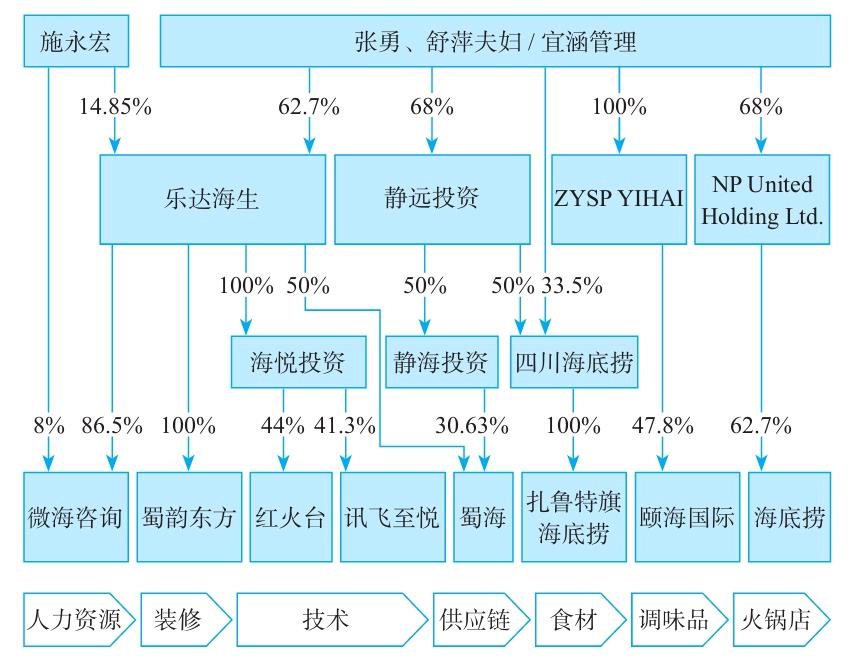

最后我们看看,海底捞一翻神操作之后的帝国全貌:

通过以上海底捞的案例,我们了解到拆分子公司对整合优化公司业务板块,提升公司整体运营效率,降低管理成本,发展独立业务,促进创新能力发展,便于资本运作,税收筹划、实施股权激励等是非常有效的模式。

信息来源:《一本书看透股权架构》

标签: