老人存钱千万注意这5点,小心被银行忽悠,存款变保单

老人存钱千万注意这5点,小心被银行忽悠,存款变保单

大家发现没,现在的银行工作人员也是看人下菜碟,如果是老人独自去银行存款,工作人员看你岁数大了,又没有儿女陪同,就会推荐购买一些复杂或高风险产品(如理财、保险、基金等),甚至会遭遇“存款变保单”的情况。

以下是一些具体建议,可以帮助老人避免被忽悠,大家不防学起来:

第一点、明确目标:只办理存款业务。

1直接表达自己的需求,跟工作人员说自己是来办理定期或活期存款的,不要问其他产品,如果被工作人员推荐理财、保险等非存款业务,不要觉得不好意思,直接拒绝,并表明自己只办理存款业务。

2学会区分存款与其他产品

“存款”合同上面都有“存单”、“储蓄”等字样,如果没有就可能不是正常存款单,

“理财基金”是签订一份合同,合同上面含有“理财”“净值”“浮动收益”等字样,理财没有保本一说,风险较大,还容易亏损,到时候不止损失利息,本金都会受到影响,所以一定要仔细甄别。

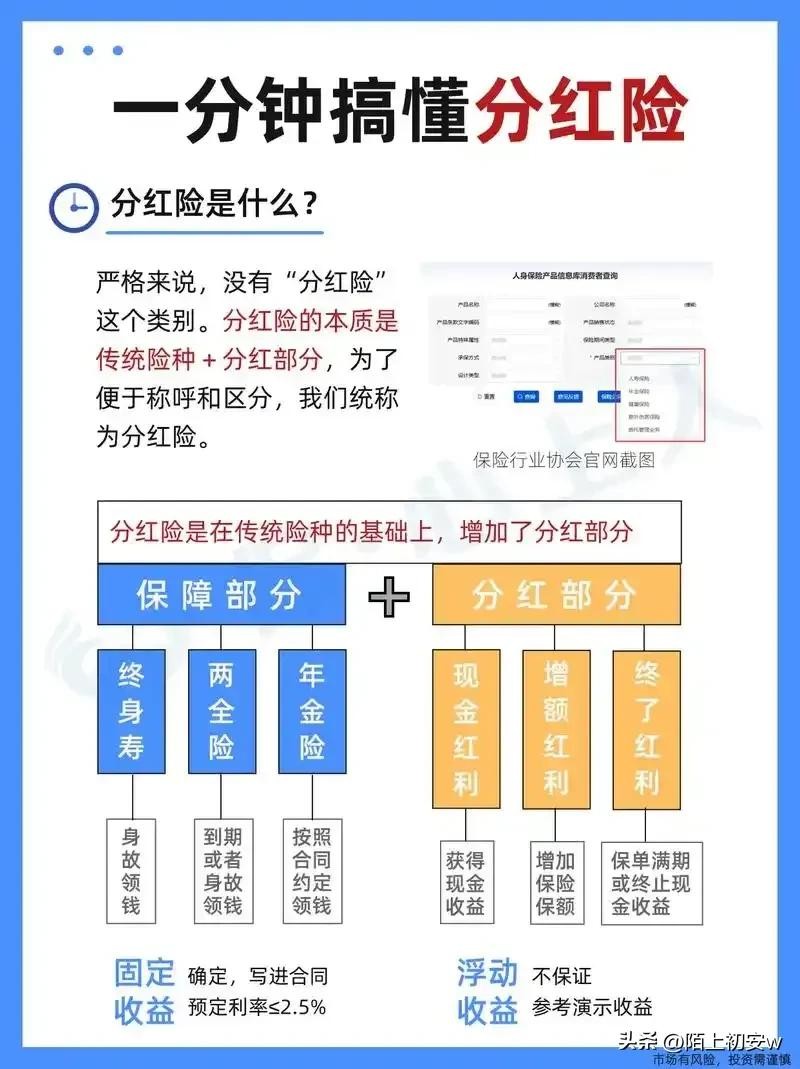

保险:合同含“保险”“分红”“万能险”等字样,需长期缴费,一旦提前退保就会扣除一半以上的本金,却只返还一小部分本金,损失较大。

第二点、警惕银行常见套路。

1“高利息”误导。

当工作人员看到老人独自存款时,她们就会以高利息诱导老人,会说:这款产品利息比存款高挺多,最主要和存款一样安全。

遇到这种情况直接问:“这是存款吗?是否受存款保险保护?”若回答含糊,坚决不买。

2礼品诱惑。

以“送米面油”“抽奖”或送“小礼品”来吸引老人购买保险或理财。

只要牢记“天上不会掉馅饼,如果掉馅饼,不是阴谋就是陷阱”表明态度,直接拒绝:“我只要存款,不需要礼品。”

3“自动转存”陷阱。

存款时被引导勾选“到期自动转投理财/保险”。

签字前一定要仔细阅读合同,拒绝任何非存款类勾选项,要求手写“仅办理存款”

第三点、关键操作注意事项。

1全程紧盯签字内容。

不签空白合同,签字之前一定要仔细逐字核对,如果出现“保险”、“理财”字样,一定不要签字,因为本人一旦签字会立刻生效,后期想退也很难。

2确认存款凭证。

一定要核对好存折、存单的金额,确保无误后记得要回执单,存款最好要纸质存单,因为存单上面呈现的具体金额、利率利息、日期等更清晰明了。

3拒绝“代操作”请求。

一定要拒绝工作人员,以任何理由代理操作或签字,千万不能随便把手机或身份证交给工作人员,让他们自己操作,防止被私自开通网银、购买产品,一定要自己操作,这样才能更安全。

第四点、实用避坑技巧。

1带上子女一同办理。

老人存款时最好有子女陪同,因为年轻人懂得多,反应快,工作人员一般不敢忽悠。

2学会三句关键提问。

这是定期或活期存款吗?里面不包含保险吧?

如果我着急用钱时,可以随用随取吗?利息怎么清算?

除了利息,还有其他费用吗?到期时是整存整取吗?

第五点、遇到问题如何补救。

1如果发现“存款变保险/理财”。

立即拨打银行客服或银保监会投诉电话(12378),要求全额退保/退款,强调“销售误导”。

保留合同、录音等证据,必要时向法院起诉。

2定期核查账户。

通过银行柜台或官方APP查询账户明细,确认资金是否存入存款账户,而非理财或保险账户。

其实最重要的是防范好,千万别买理财或保险,因为一旦购买成功生效,想要维权是很难的。

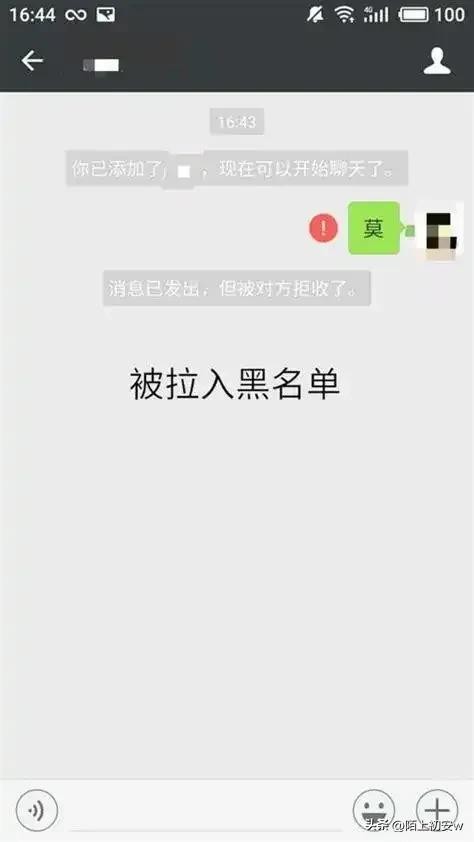

我婆婆就是在前年的时候,独自去银行存钱,被工作人员忽悠买了“养老型分红保险”。

据我婆婆回忆,当时那个工作人员和她认识,去存款时我婆婆就因随口问了一句:有没有利息高的存款方式,那个工作人员就给推荐了这个保险,完成后还给了一小桶豆油。

当时我们都不知情,今年婆婆着急用钱拿出合同和卡让老公去取钱,才发现是保险,而且是10年的期限,每年要存一万,现已存了2万。

婆婆一听懵了,说那个工作人员她熟,当时还加了微信,不可能骗她,结果微信一联系,已被对方拉入黑名单。

后来给银行打电话反应,银行说那个人已离职,并且婆婆买的保险是保险公司的产品,他们银行从来不推保险的,跟他们没关系。

现在事情就僵在这了,工作人员找不到,银行不管,保险公司说保险单是正规合同,本人签字后就已生效,如果想退保就只能返20%~10%左右的本金,不然必须继续交。

总之就是很坑人,只能怪婆婆当时没仔细核对,现在只有自认倒霉了。

总结:老人去银行存钱时,

牢记 “三不原则”:

不贪高利息,只选明确标注的存款;

不随意签字,逐字核对合同内容;

不轻信口头承诺,以书面凭证为准。

标签: