解析越南股市

解析越南股市

1.越南股市

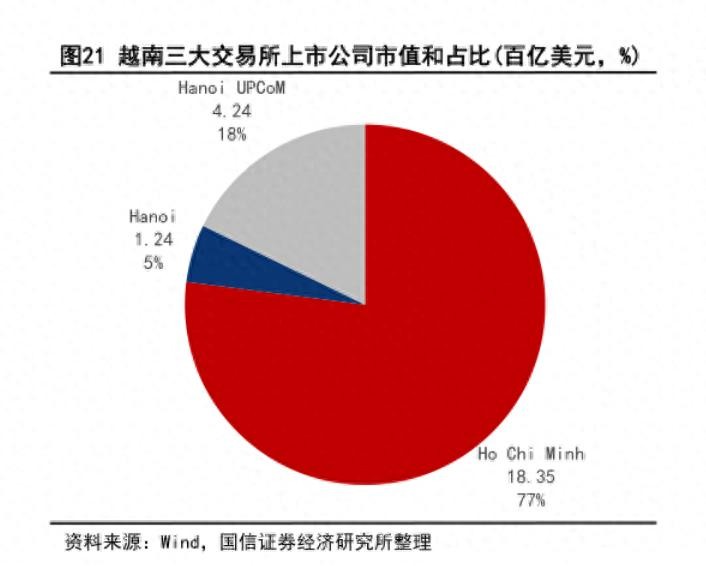

1.1交易所

胡志明交易所(Ho Chi Minh Stock Exchange),1998年成立,2000年8月28日开始交易。(300亿越南盾注册资本和市值门槛,类似主板市场)

河内交易所(Hanoi Stock Exchange),2005年3月成立。(300亿越南盾注册资本,类似中小板)

河内UpCom,供不具备上市条件的公司进行交易。(类似新三板)

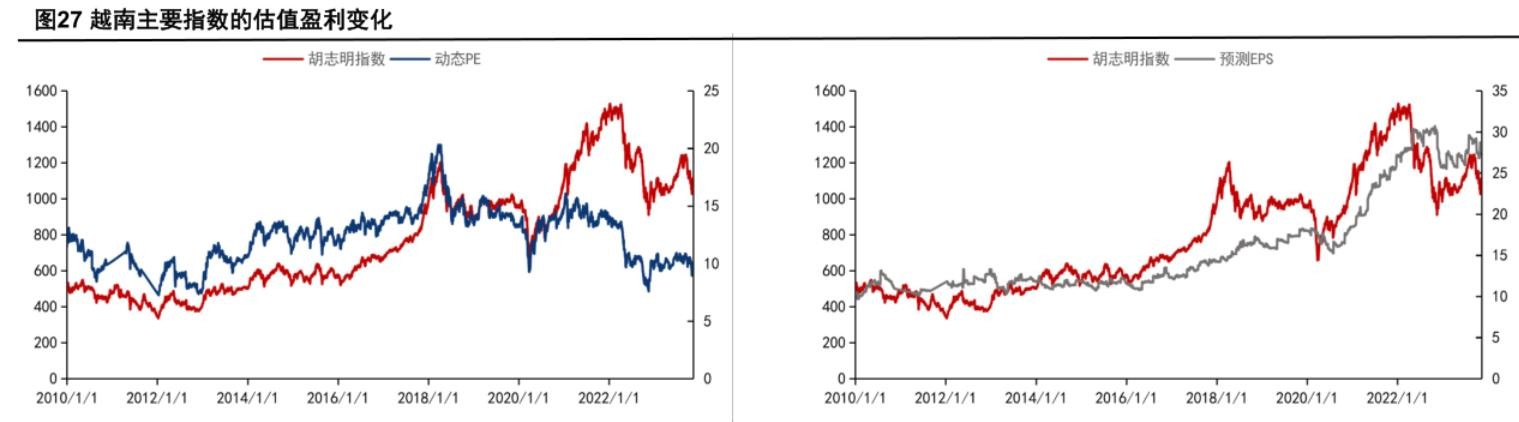

1.2指数

主要关注胡志明指数

几次大幅回撤:2008 年(金融危机)、2018 年(贸易战)、2020 年(新冠)、2022 年(美联储加息)

2020年前靠估值驱动,之后靠业绩驱动

越南股市和出口相关度高

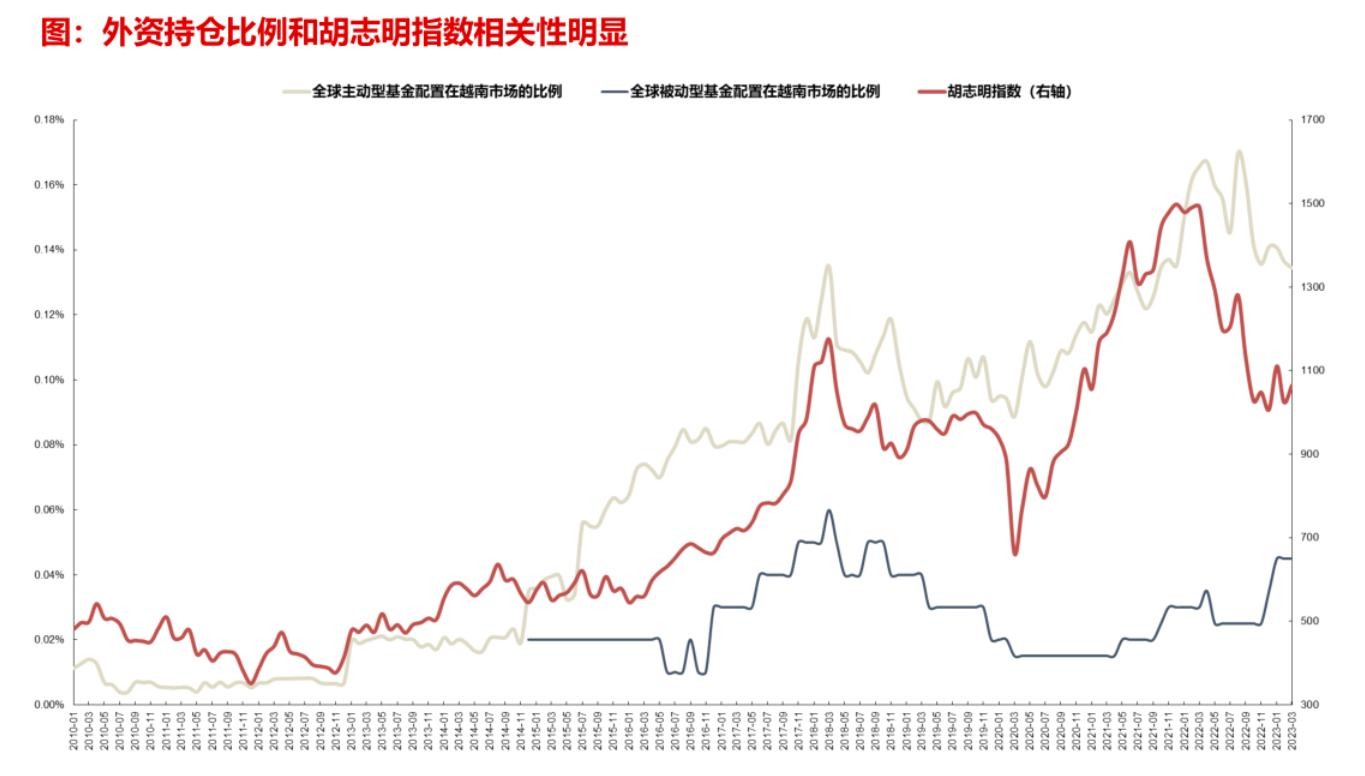

跟外资持仓比例相关

1.3行业

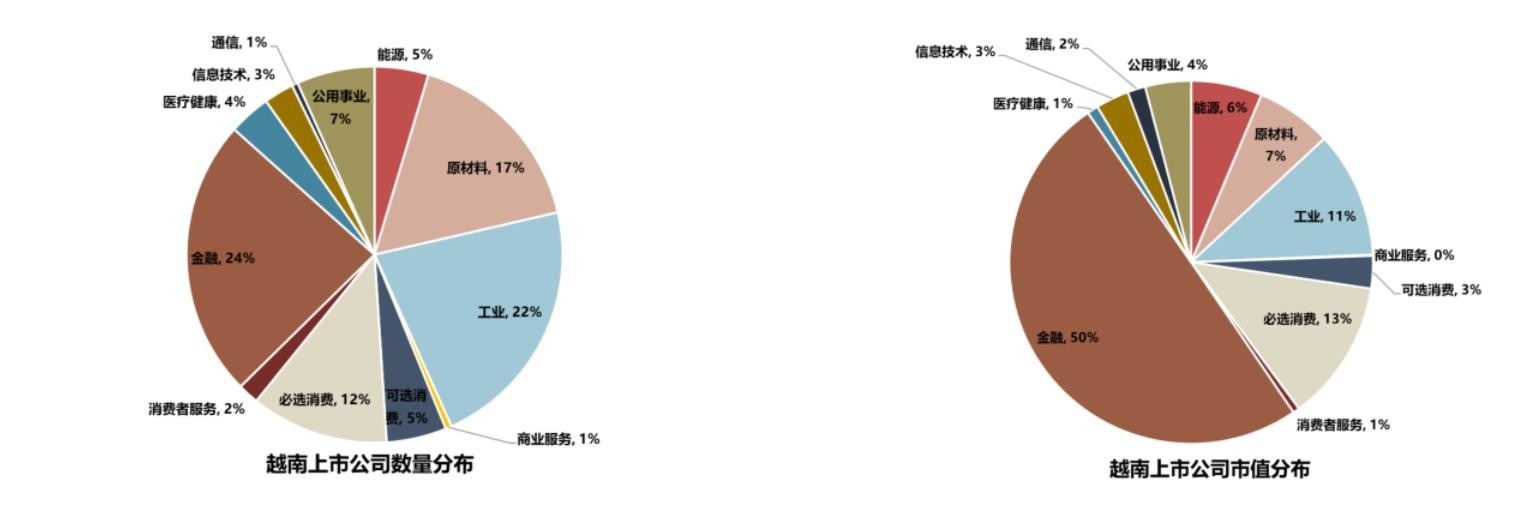

数量上制造业多,市值上金融高

龙头公司主要是金融、地产、消费

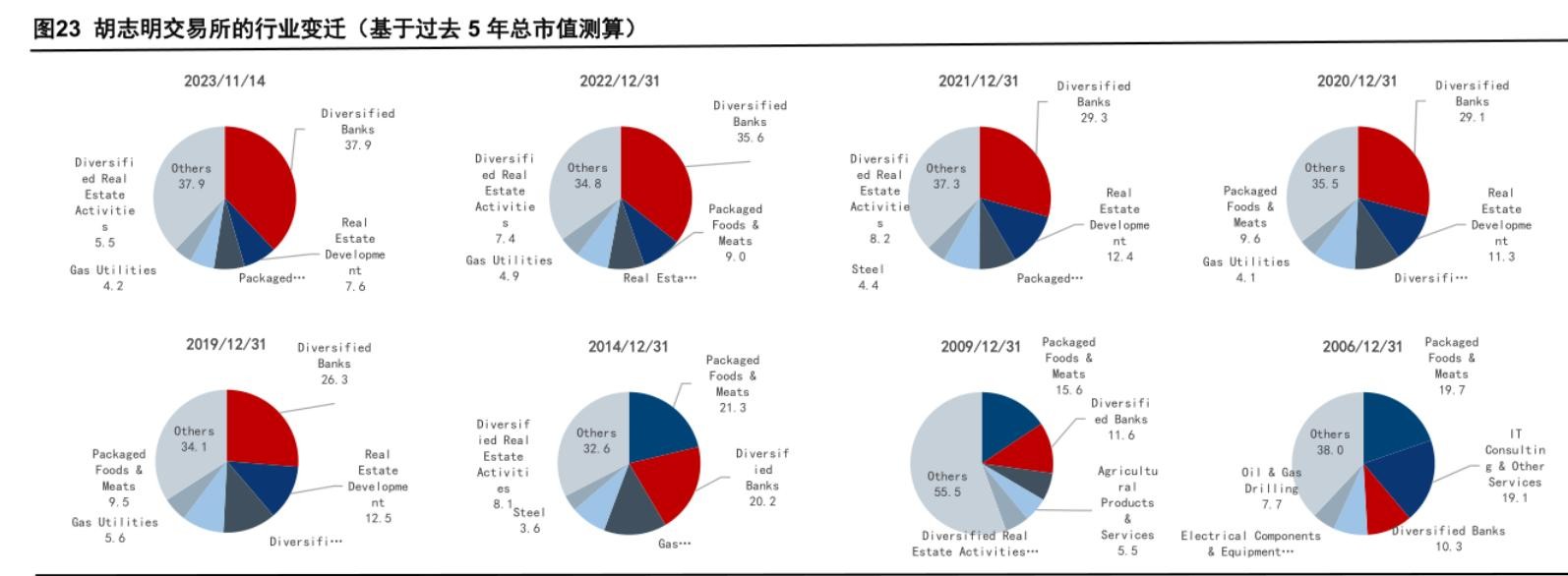

现在最大占比是银行,之前是食品

1.4交易制度

交易时间类似A股,9:00-15:00为主

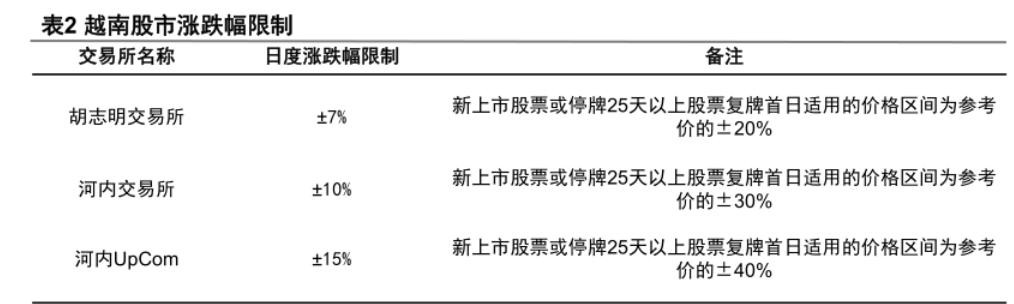

涨跌停限制,胡志明交易所为7%

交易费率高:软件交易0.15%佣金,买入、卖出各0.15%,自动缴纳0.1%税。证券托管费每月0.4盾/股,按天计算。证券转进出费每次0.5盾/股,上限50万盾。

交易模式为T+2,卖出股票后两天资金到账。

为方便客户,IVS提供资金借贷服务,利息每天0.038%。

中国投资人提现需提交书面材料,IVS汇款至指定账户。

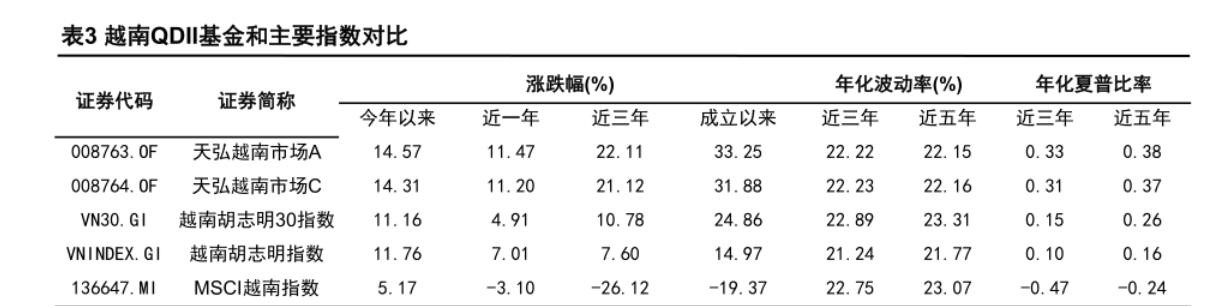

1.5可投资越南的QDII

只有一个天弘基金的,跟踪胡志明30指数

2.越南经济

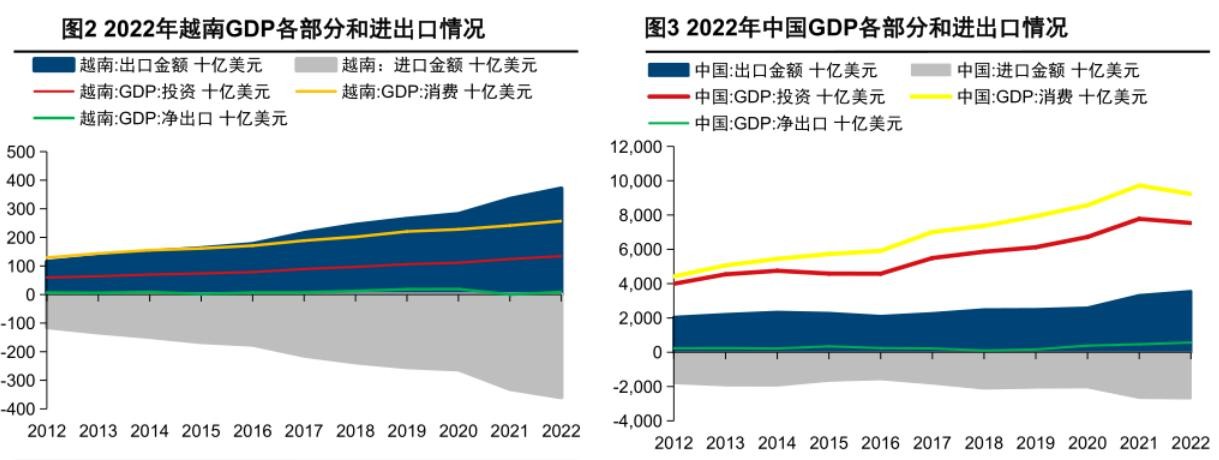

2.1 GDP贡献

主要靠消费和投资

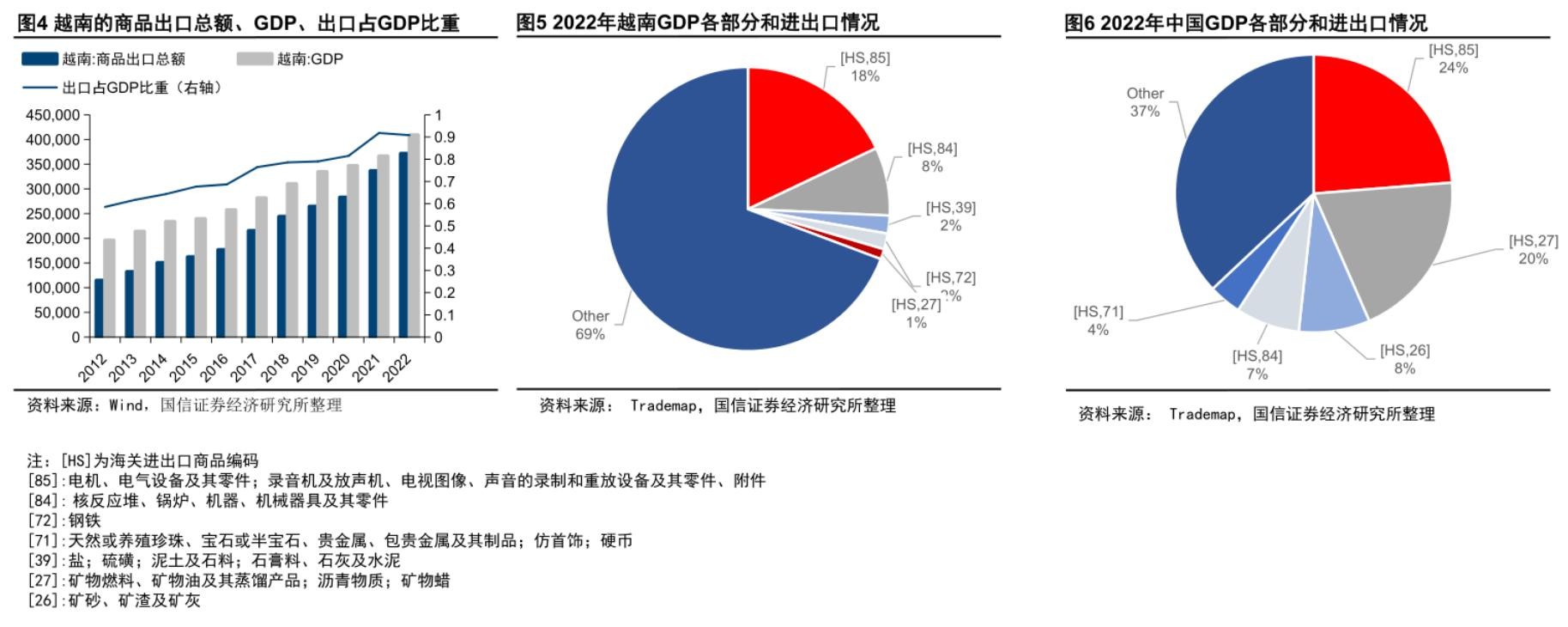

出口额、进口额都高

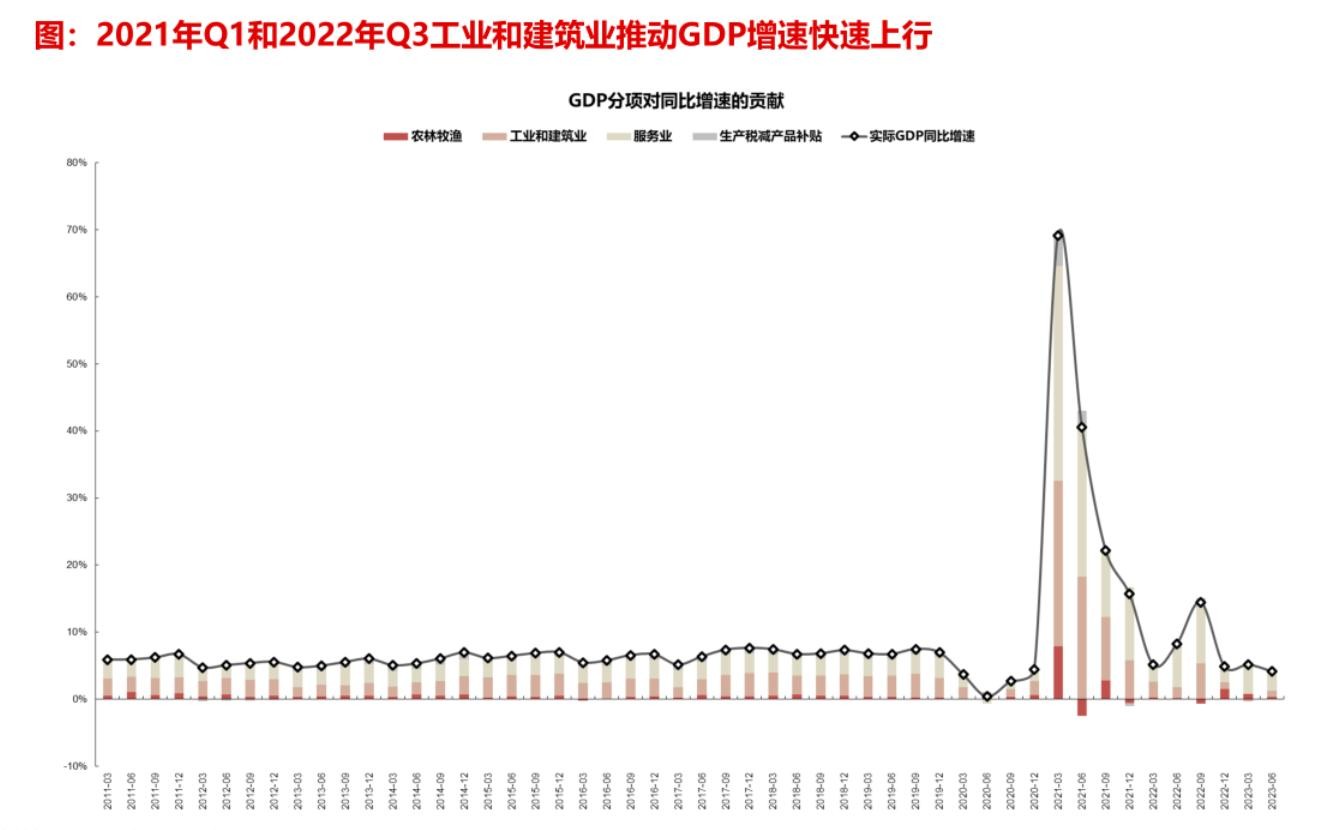

工业和建筑业是越南GDP同比增速的主要驱动力

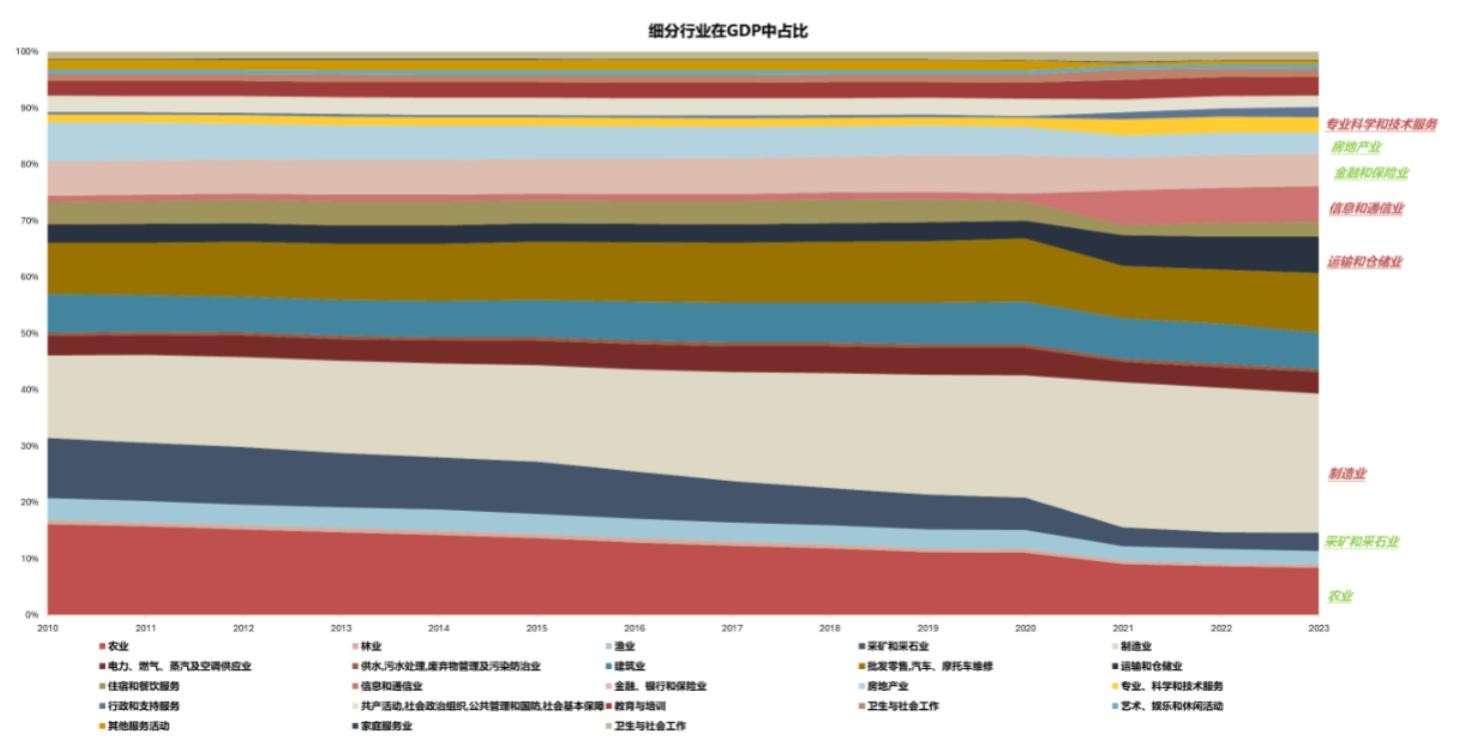

2020年后,制造业、信息和通信业、运输和仓储业在GDP中的占比明显提高,而采矿和采石业、农业、地产、金融业在GDP中的占比下降

2.2出口

出口拉动经济

主要出口电子产品

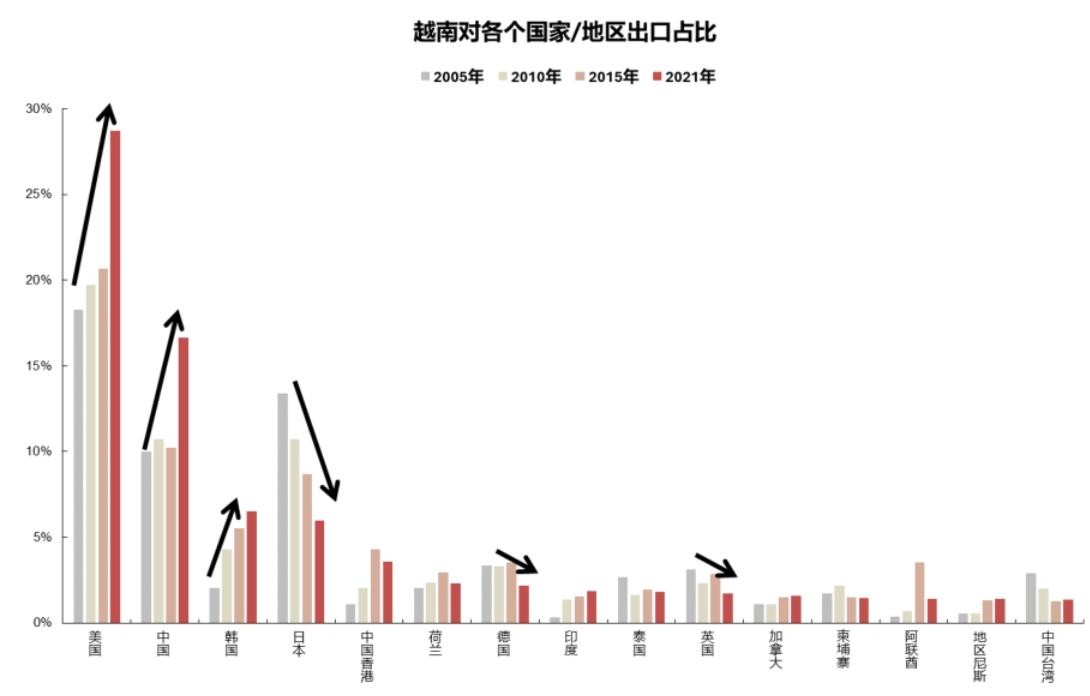

主要出口到美国、中国,且占比增加

2.3消费

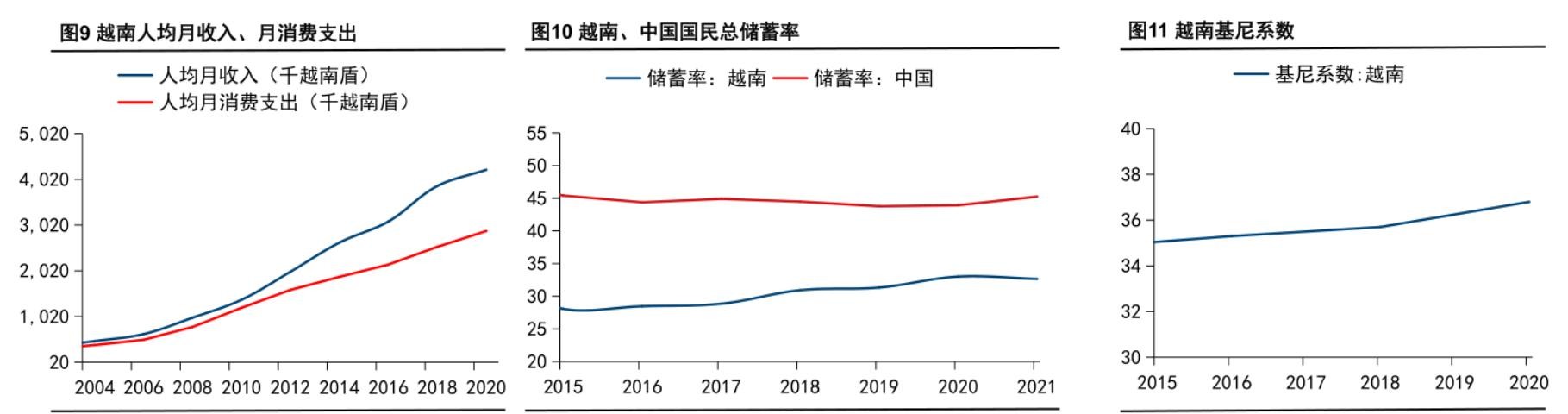

收入、消费增长快

储蓄率低,消费意愿强

基尼系数健康

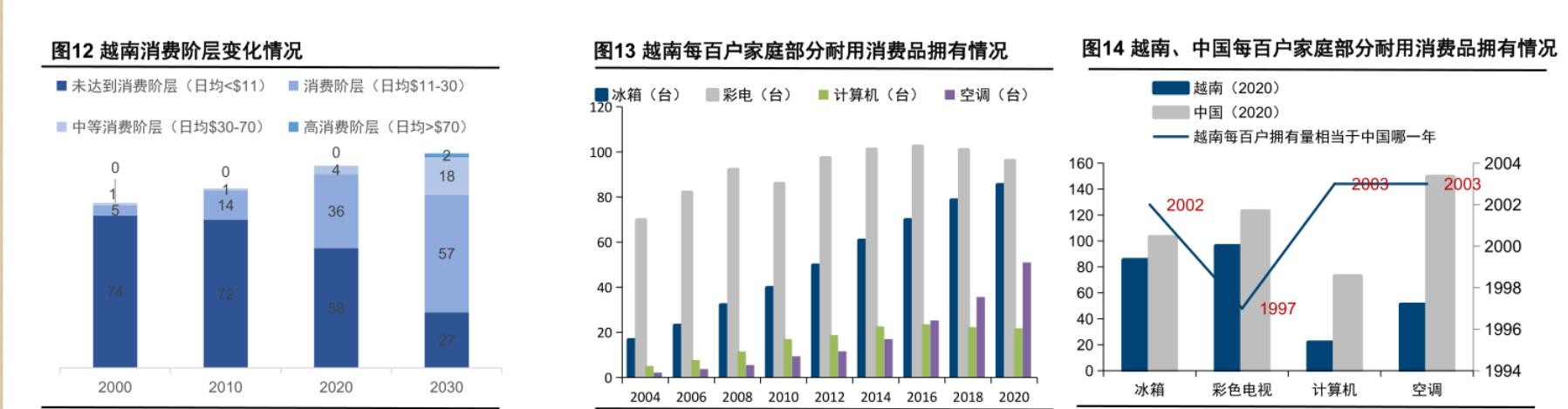

中等消费人群增长快速

耐消品提升空间大

2.4投资

民企投资活跃

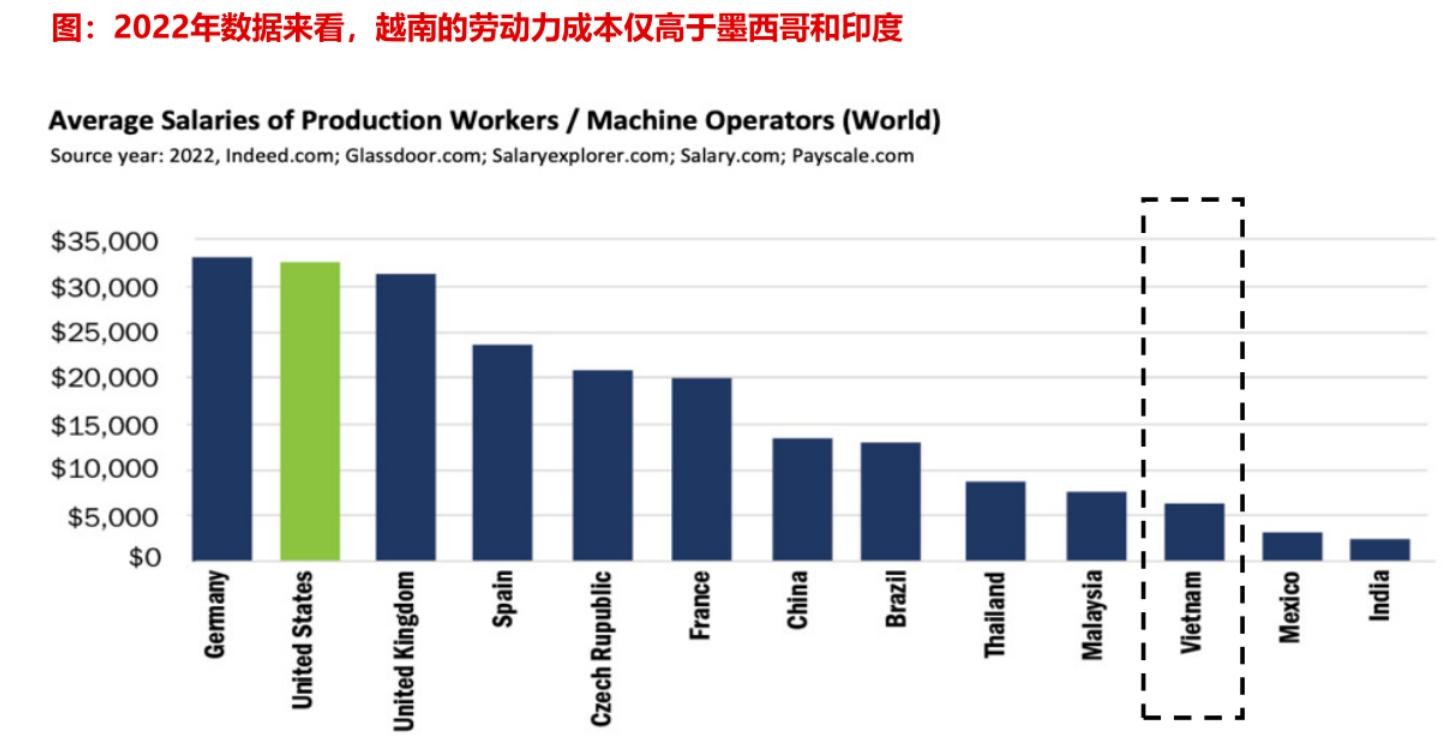

低廉劳动力成本、出口优势吸引FDI

越南对投资项目实行负面清单制度。越南投资法较为开放、完善,为外国投资者提供了较为全面的基础法律保障和较大力度的优惠政策。

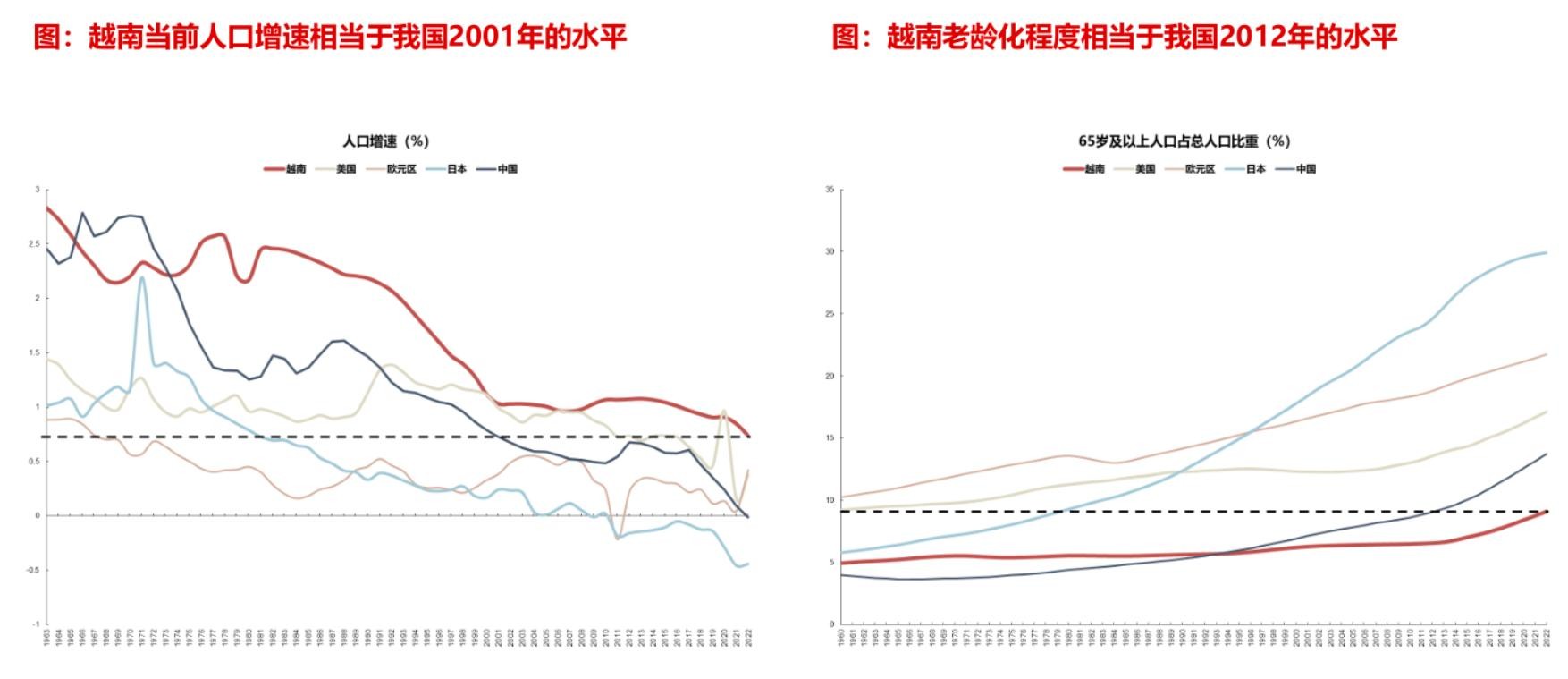

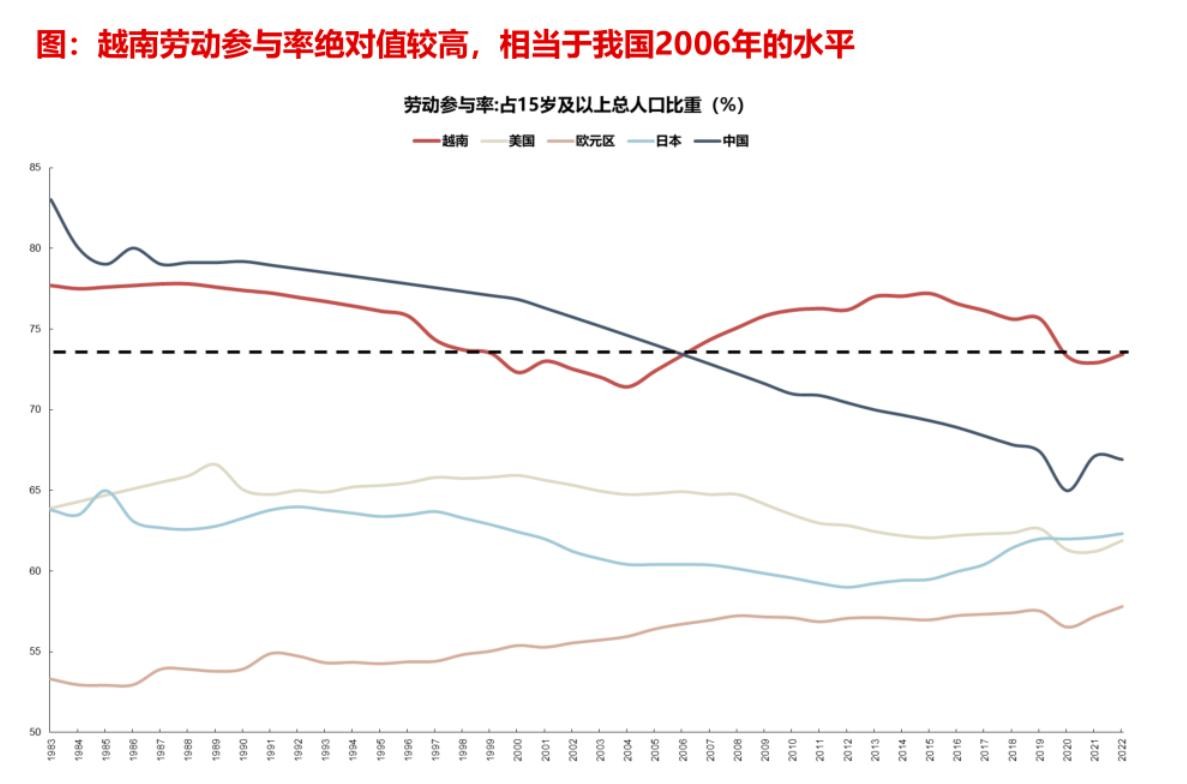

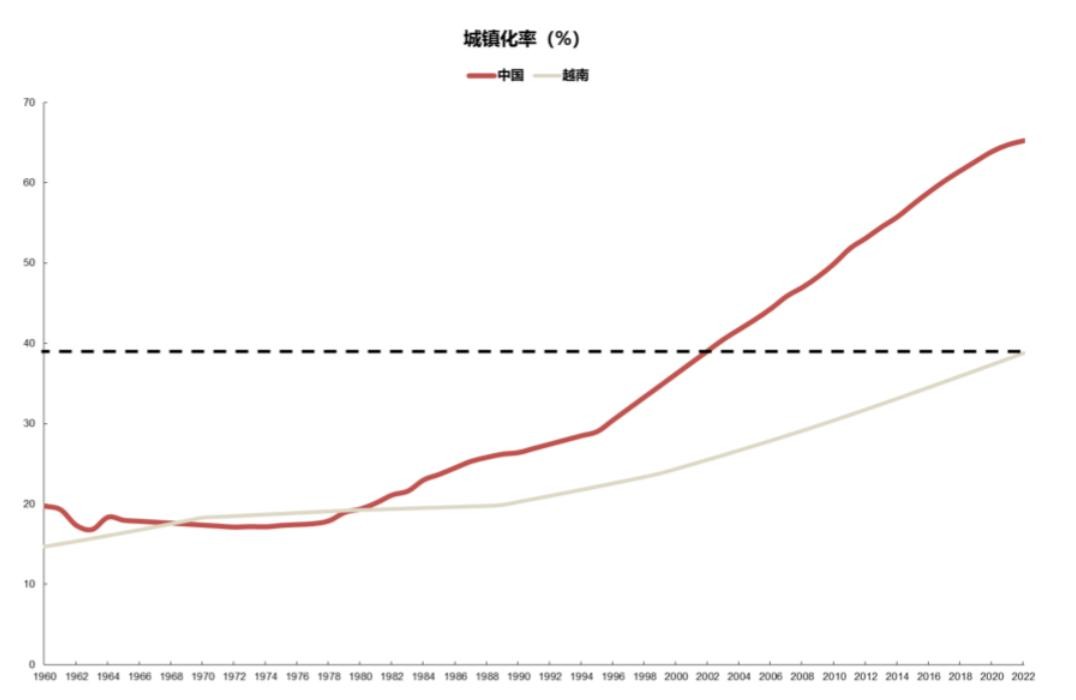

2.5人口

人口红利优势明显

劳动参与率高

劳动力成本低,仅高于墨西哥和印度

城镇化率相当于中国2002年的水平

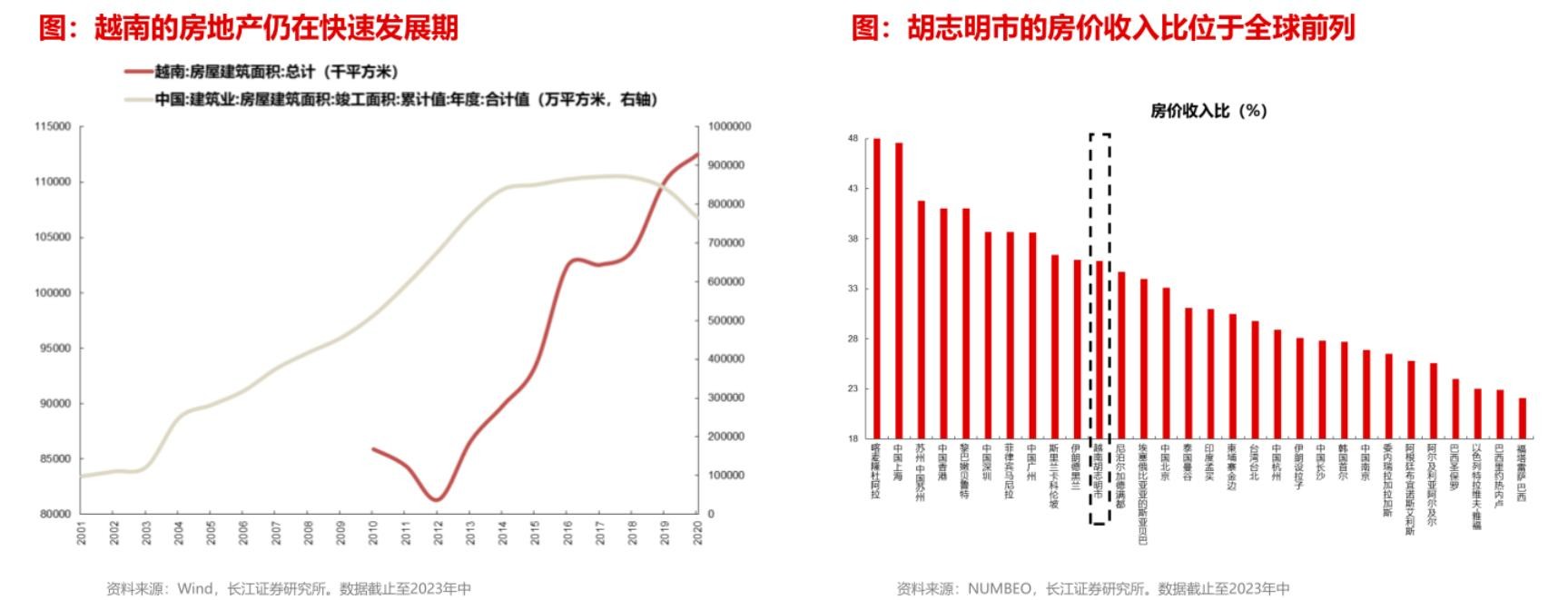

2.6房地产

土地所有权属于全民所有。

土地价格,一为官方价格,由财政部、资源环境部共同确定,主要甠于土地使甠权转让税、土地分配和租赁税、土地征甠补偿金等税费的计算基础;二为民间土地交易价格。官方价格一般低于民间交易价格。

房地产快速发展,胡志明市房价不低

3.未来展望

3.1制造业

中低端制造业内部的份额扩张

“一带一路”沿线国家的光伏机遇——越南建厂

3.2电商

电商领域实现爆发式增长。目前东南亚地区是全球电商增长最迅猛的地方。越南在这一潮流中脱颖而出,不论是市场规模还是增长率,均已成为东南亚三大领先电商市场之一。

2022年越南数字经济规模达到230亿美元的情况下,电商领域占据了140亿美元。随着2025年越南数字经济规模预计将达到490亿美元,电商领域的规模预计将占据320亿美元。

3.3总体

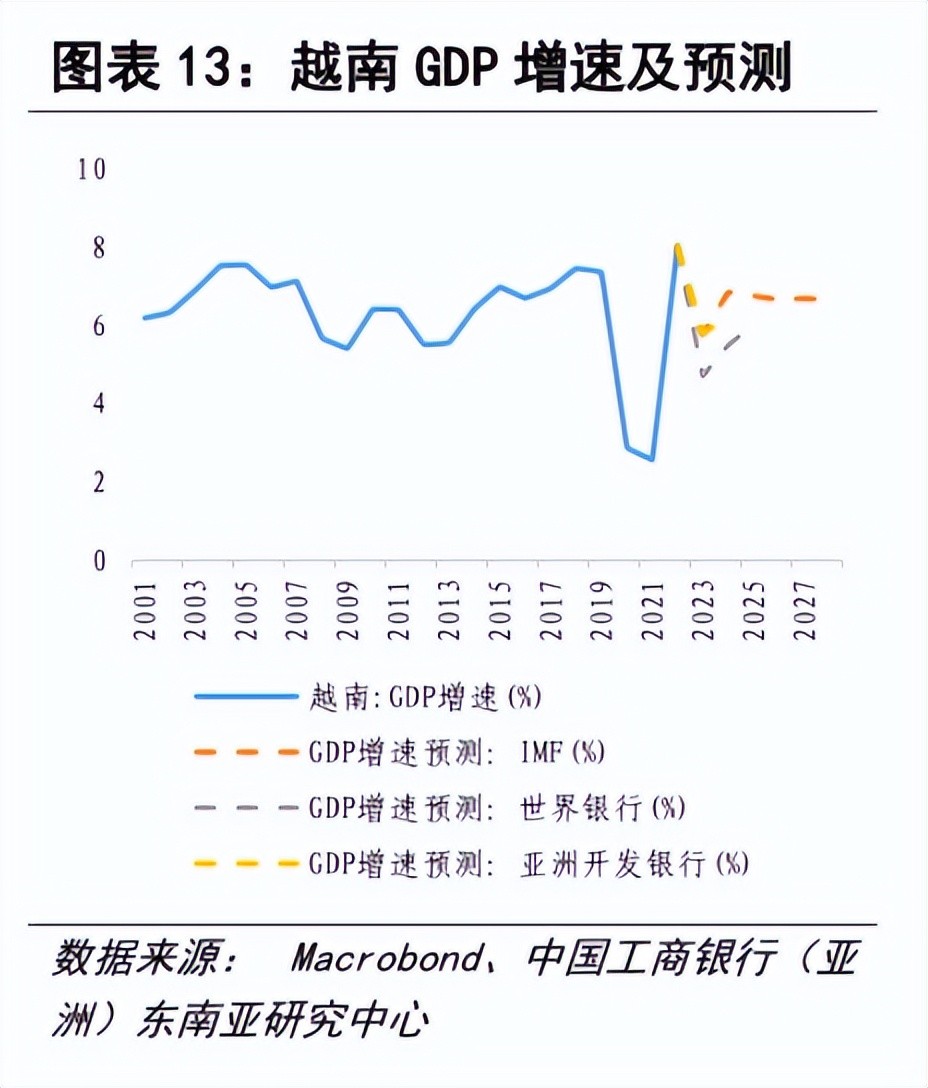

中长期看,人口红利、区域经济一体化、产业链跨国转移有望为越南注入较快增长动能。

预计随着外需恢复,越南经济有望恢复强劲增长, 4 2024 年后 P GDP 仍有望 重回 6% 以上高增长区间。

标签: